Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Más de gpossati

Más de gpossati (15)

Último

Último (20)

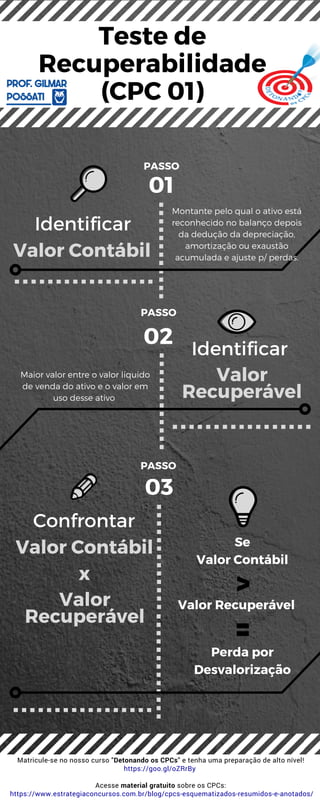

Valor Contábil x Valor Recuperável

- 1. Valor Contábil Valor Contábil x Valor Recuperável Valor Recuperável 03 01 02 Identificar Identificar Confrontar PASSO PASSO Maior valor entre o valor líquido de venda do ativo e o valor em uso desse ativo Se Valor Contábil Valor Recuperável Perda por Desvalorização > = PASSO Teste de Recuperabilidade (CPC 01) Montante pelo qual o ativo está reconhecido no balanço depois da dedução da depreciação, amortização ou exaustão acumulada e ajuste p/ perdas. Matricule-se no nosso curso "Detonando os CPCs" e tenha uma preparação de alto nível! https://goo.gl/oZRrBy Acesse material gratuito sobre os CPCs: https://www.estrategiaconcursos.com.br/blog/cpcs-esquematizados-resumidos-e-anotados/