Infografia RPBA: Alojamento Local versus Arrendamento - Actualizada a 30.03.2017

•

4 gostaram•3,615 visualizações

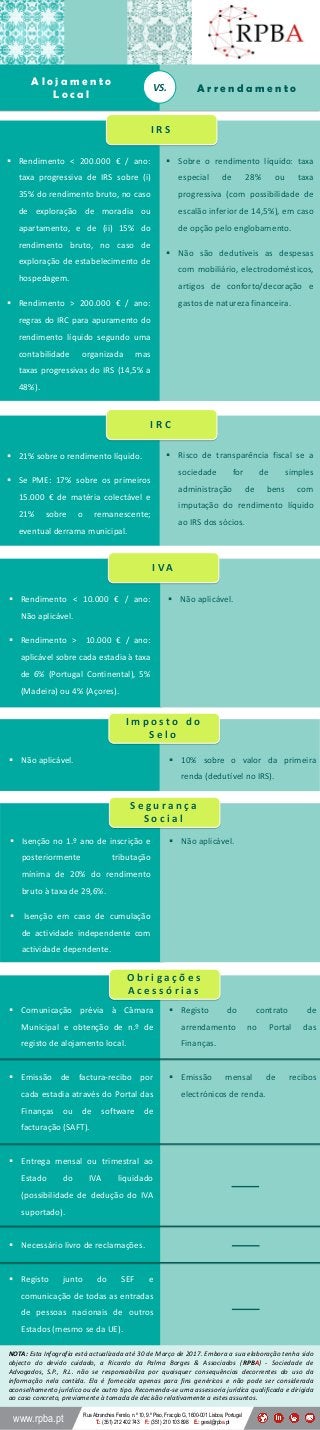

O alojamento local e o arrendamento tradicional apresentam diferenças, de um ponto de vista económico, e dispõem de regimes distintos de tributação. A RPBA elaborou a presente infografia no sentido de facilitar a compreensão das principais diferenças fiscais entre estas duas formas de exploração de imóveis.

Recomendados

Recomendados

Mais conteúdo relacionado

Destaque

Destaque (10)

Infografia RPBA: Alojamento Local versus Arrendamento - Actualizada a 30.03.2017

- 1. I R S Rendimento < 200.000 € / ano: taxa progressiva de IRS sobre (i) 35% do rendimento bruto, no caso de exploração de moradia ou apartamento, e de (ii) 15% do rendimento bruto, no caso de exploração de estabelecimento de hospedagem. Rendimento > 200.000 € / ano: regras do IRC para apuramento do rendimento líquido segundo uma contabilidade organizada mas taxas progressivas do IRS (14,5% a 48%). Sobre o rendimento líquido: taxa especial de 28% ou taxa progressiva (com possibilidade de escalão inferior de 14,5%), em caso de opção pelo englobamento. Não são dedutíveis as despesas com mobiliário, electrodomésticos, artigos de conforto/decoração e gastos de natureza financeira. VS. A l o j a m e n t o L o c a l A r r e n d a m e n t o I R C 21% sobre o rendimento líquido. Se PME: 17% sobre os primeiros 15.000 € de matéria colectável e 21% sobre o remanescente; eventual derrama municipal. Risco de transparência fiscal se a sociedade for de simples administração de bens com imputação do rendimento líquido ao IRS dos sócios. I V A Rendimento < 10.000 € / ano: Não aplicável. Rendimento > 10.000 € / ano: aplicável sobre cada estadia à taxa de 6% (Portugal Continental), 5% (Madeira) ou 4% (Açores). Não aplicável. I m p o s t o d o S e l o Não aplicável. 10% sobre o valor da primeira renda (dedutível no IRS). S e g u r a n ç a S o c i a l Isenção no 1.º ano de inscrição e posteriormente tributação mínima de 20% do rendimento bruto à taxa de 29,6%. Isenção em caso de cumulação de actividade independente com actividade dependente. Não aplicável. O b r i g a ç õ e s A c e s s ó r i a s Comunicação prévia à Câmara Municipal e obtenção de n.º de registo de alojamento local. Emissão de factura-recibo por cada estadia através do Portal das Finanças ou de software de facturação (SAFT). Entrega mensal ou trimestral ao Estado do IVA liquidado (possibilidade de dedução do IVA suportado). Necessário livro de reclamações. Registo junto do SEF e comunicação de todas as entradas de pessoas nacionais de outros Estados (mesmo se da UE). Registo do contrato de arrendamento no Portal das Finanças. Emissão mensal de recibos electrónicos de renda. Rua Abranches Ferrão, n.º 10, 9.º Piso, Fracção G, 1600-001 Lisboa, Portugal T.: (351) 212 402 743 F.: (351) 210 103 898 E.: geral@rpba.ptwww.rpba.pt NOTA: Esta Infografia está actualizada até 30 de Março de 2017. Embora a sua elaboração tenha sido objecto do devido cuidado, a Ricardo da Palma Borges & Associados (RPBA) - Sociedade de Advogados, S.P., R.L. não se responsabiliza por quaisquer consequências decorrentes do uso da informação nela contida. Ela é fornecida apenas para fins genéricos e não pode ser considerada aconselhamento jurídico ou de outro tipo. Recomenda-se uma assessoria jurídica qualificada e dirigida ao caso concreto, previamente à tomada de decisão relativamente a estes assuntos.